10 Th8 Các yếu tố ảnh hưởng đến sự thành công của việc áp dụng hệ thống thông tin kế toán tại doanh nghiệp Đồng Nai

{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Ths. Nguyễn Thị Vững – Đại học Đồng Nai}.

Với việc sử dụng bảng hỏi được gửi đến 180 doanh nghiệp tại tỉnh Đồng Nai, để thu thập dữ liệu và sử dụng phần mềm SPSS 26 để phân tích dữ liệu. Nghiên cứu cho thấy 3 yếu tố cam kết chủ sở hữu/quản lý, năng lực của người dùng và chất lượng của hệ thống thông tin kế toán có tác động cùng chiều đến sự thành công của việc áp dụng hệ thống thông tin kế toán.

Với việc sử dụng bảng hỏi được gửi đến 180 doanh nghiệp tại tỉnh Đồng Nai, để thu thập dữ liệu và sử dụng phần mềm SPSS 26 để phân tích dữ liệu. Nghiên cứu cho thấy 3 yếu tố cam kết chủ sở hữu/quản lý, năng lực của người dùng và chất lượng của hệ thống thông tin kế toán có tác động cùng chiều đến sự thành công của việc áp dụng hệ thống thông tin kế toán.

Từ khóa: Doanh nghiệp, hệ thống, thông tin, kế toán

Abstract:

Using questionnaires sent to 180 enterprises in Dong Nai province to collect data. SPSS 26 software is used for data a.nalysis. Results for 3 factors: Owner / manager commitment; The capacity of the user and the quality of the information accounting system have a positive impact on the success of the math information system application.

Keywords: Enterprise, systems, information, accounting.

1. Giới thiệu

Theo Romney và Steinbart (2012), hệ thống thông tin kế toán ( TTKT) (AIS) là một hệ thống xử lý dữ liệu để cung cấp thông tin cho người dùng lập kế hoạch, quản lý và điều hành doanh nghiệp (DN) của họ. Trong trường hợp này, hệ thống TTKT được coi là một hệ thống giúp quản lý trong quá trình lập kế hoạch và kiểm soát, bằng cách cung cấp thông tin phù hợp và đáng tin cậy cho việc ra quyết định kinh doanh.

Tương tự, Hall (2011) cho rằng, mục đích cơ bản của hệ thống TTKT là cung cấp TTKT cho các bên có liên quan.

Hơn nữa Esparza-Aguilar, García-Pérez-de-Lema, và Duréndez (2016) giải thích bản chất của hệ thống TTKT là thu thập dữ liệu thô, sau đó được xử lý và trình bày dưới dạng TTKT hữu ích cho người sử dụng thông tin.

Đồng Nai là tỉnh nằm trong vùng kinh tế trọng điểm phía Nam, số lượng DN đang hoạt động trên địa bàn khá lớn. Theo báo cáo kinh tế của Đảng bộ tỉnh, năm 2020, Đồng Nai có tốc độ tăng trưởng kinh tế đạt 6%, được xếp vào các tỉnh cao cả nước. Do đó, để giúp cho các DN tại Đồng Nai có thể hội nhập, đặc biệt là tiếp cận những thành tựu của cuộc Cách mạng Công nghiệp 4.0 thì việc phân tích đánh giá ứng dụng công nghệ thông tin cũng như sự thành công của AIS nhằm giúp các DN nâng cao hiệu quả hoạt động là điều hết sức cần thiết.

2. Tổng quan nghiên cứu

2.1 Hệ thống TTKT

Hệ thống TTKT có khả năng tích hợp các hệ thống con hoặc các thành phần vật lý và phi vật lý với nhau và phối hợp hài hòa với nhau để xử lý dữ liệu giao dịch liên quan đến các vấn đề tài chính thành thông tin tài chính. Hệ thống TTKT phải có khả năng thu thập dữ liệu, chuyển đổi dữ liệu thành thông tin và cung cấp thông tin cho người dùng trong và ngoài DN (Heidhues & Patel, 2008). Nghiên cứu của Mihalache (2011) nhấn mạnh rằng, AIS là thành phần chính của hệ thống thông tin DN, vì nó là hệ thống duy nhất có thể cung cấp thông tin tổng thể của DN cho cả người dùng nội bộ và bên ngoài.

Mặt khác, AIS được định nghĩa là “hệ thống của con người, dùng để ghi chép, xử lý dữ liệu và cung cấp thông tin cho tổ chức, chúng bao gồm các tổ chức thực hiện quy trình thủ công và tự động nhằm mục đích hổ trợ quản lý (Iacopo Ennio Inghirami, 2013). Bên cạnh đó, Ulric J. Gelinas, Richard B. Dull, và dan Patrick R. Wheeler (2015) cũng cho rằng, hệ thống TTKT là một hệ thống con của hệ thống thông tin mà mục đích là để thu thập, xử lý và báo cáo các thông tin liên quan đến các khía cạnh tài chính của hoạt động kinh doanh.

2.2. Cam kết chủ sở hữu/quản lý

Nghiên cứu của O’brien (2009) đề cập rằng, một trong những yếu tố quyết định sự thành công của việc triển khai hệ thống TTKT là cam kết của ban giám đốc. Cooper và Alder (2006) tiết lộ rằng, các cam kết liên quan đến việc duy trì quản lý hành vi để đạt được mục tiêu và nâng cao hiệu quả của hệ thống TTKT. Hơn nữa, Watson et al. (2001) đề cập rằng, cam kết quản lý là một yếu tố quan trọng trong việc thực hiện hệ thống thông tin và tính nhất quán của hỗ trợ sẽ tạo điều kiện cho việc sử dụng các nguồn lực cần thiết cho các hoạt động kết nối. Robbins, Judge, và Sanghi (2007) định nghĩa, cam kết chủ sở hữu là tình huống mà các chủ sở hữu thực hiện mục tiêu và mong muốn của tổ chức, là một yếu tố quan trọng tác động đến việc áp dụng hệ thống TTKT.

2.3 Năng lực của người dùng

Về mặt lý thuyết, khái niệm năng lực lần đầu tiên được đưa ra bởi Boyatzis vào năm 1982, định nghĩa năng lực là khả năng của một người thể hiện theo cách phù hợp với nhu cầu của các tổ chức để mang lại kết quả mong muốn. Malthis và Jackson (2006) tiết lộ rằng, năng lực là những đặc điểm cơ của cá nhân để mang lại hiệu quả cho tổ chức. Định nghĩa đề cập đến kiến thức và kỹ năng, để thực hiện các nhiệm vụ được giao (Moeller, 2011).

Mặt khác, Pike và Fernstro (2010) tiết lộ rằng năng lực của người dùng là đặc điểm của một người dẫn đến kết quả hoạt động vượt trội, nó ảnh hưởng đến kết quả của AIS trong các DN. Moeller (2011) cho rằng, năng lực của người dùng phản ánh các kiến thức và kỹ năng để thực hiện các nhiệm vụ trong hệ thống TTKT.

2.4 Chất lượng của hệ thống TTKT

Chanchani và Willett (2004) đưa ra quan điểm, TTKT là một tập hợp thông tin được thể hiện chủ yếu dưới dạng tài chính (tiền). TTKT để lập kế hoạch và kiểm soát hiệu quả. TTKT được cung cấp bởi hệ thống TTKT, phù hợp với mục đích chính của hệ thống TTKT là cung cấp thông tin và hệ thống TTKT đảm bảo chất lượng TTKT hỗ trợ lập kế hoạch, kiểm soát và phân tích hoạt động của tổ chức (Susanto, 2015). TTKT chất lượng được sử dụng, để hỗ trợ người sử dụng thông tin đưa ra quyết định có lợi (Shipper & Vincent, 2003).

Beest, Braam, và Boelens (2009) cũng nói rằng chất lượng TTKT là rất quan trọng, bởi vì nó sẽ ảnh hưởng đến các nhà cung cấp vốn và các bên liên quan khác trong việc đưa ra quyết định.

Từ một số ý kiến trên, TTKT có thể được hiểu là dữ liệu tài chính được xử lý để có ý nghĩa và hữu ích cho người dùng có thể được sử dụng làm cơ sở cho việc ra quyết định, để cung cấp giá trị gia tăng cho một tổ chức.

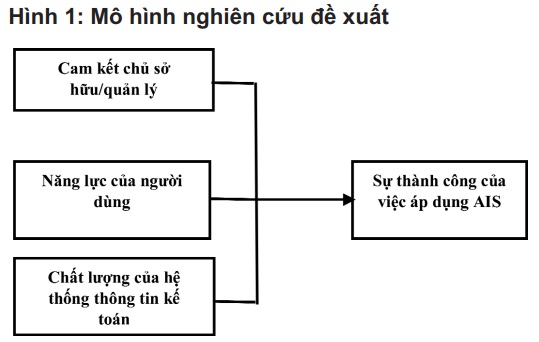

2.5 Mô hình nghiên cứu và giả thuyết

Từ phần tổng quan tài liệu và khảo sát ý kiến các chuyên gia, tác giả đã đề xuất mô hình nghiên cứu như trên (Hình 1) và giả thuyết các tiêu chí, để nhận diện tính hiệu quả của hệ thống TTKT như sau: Giả thuyết H1: Cam kết chủ sở hữu/quản lý có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.

Giả thuyết H2: Năng lực người dùng có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.

Giả thuyết H3: Chất lượng AIS có tác động cùng chiều (+) đến sự thành công của việc áp dụng hệ thống TTKT.