23 Th8 Kế toán quản trị chi phí sản xuất và giá thành sản phẩm tại Công ty Cổ phần Dệt sợi Đam San

{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 210, Tháng 3/2021 của Ths. Trần Minh Trang – Đại học Kinh doanh và Công nghệ Hà Nội}.

Sản xuất sợi là công nghệ chế biến có tính liên tục, khép kín. Kế toán quản trị chi phí sản xuất và tính giá thành sản phẩm sẽ cung cấp thông tin về chi phí cho các quyết định kinh tế, quyết định kinh doanh. Thông tin của kế toán quản trị qua phân tích cho thấy các biến động của chi phí, trong đó có chi phí nguyên vật liệu trực tiếp sản xuất sản phẩm sợi. Từ đó, xác định nguyên nhân do định mức kinh tế kỹ thuật, do tiêu hao thực tế, do sự biến động của giá cả hay do chất lượng công nghệ,…. Kế toán quản trị chi phí sẽ cung cấp thông tin để lãnh đạo công ty nắm được tình hình sản xuất thực tế, để kịp thời đưa ra những quyết định chính xác, những kế hoạch cụ thể để xây dựng định mức kinh tế kỹ thuật tin cậy phù hợp, có chính sách thị trường phù hợp, tạo dựng những quan hệ bền vững với các nhà cung cấp nguyên vật liệu.

Sản xuất sợi là công nghệ chế biến có tính liên tục, khép kín. Kế toán quản trị chi phí sản xuất và tính giá thành sản phẩm sẽ cung cấp thông tin về chi phí cho các quyết định kinh tế, quyết định kinh doanh. Thông tin của kế toán quản trị qua phân tích cho thấy các biến động của chi phí, trong đó có chi phí nguyên vật liệu trực tiếp sản xuất sản phẩm sợi. Từ đó, xác định nguyên nhân do định mức kinh tế kỹ thuật, do tiêu hao thực tế, do sự biến động của giá cả hay do chất lượng công nghệ,…. Kế toán quản trị chi phí sẽ cung cấp thông tin để lãnh đạo công ty nắm được tình hình sản xuất thực tế, để kịp thời đưa ra những quyết định chính xác, những kế hoạch cụ thể để xây dựng định mức kinh tế kỹ thuật tin cậy phù hợp, có chính sách thị trường phù hợp, tạo dựng những quan hệ bền vững với các nhà cung cấp nguyên vật liệu.

Từ khóa: Kế toán quản trị, chi phí, giá thành sản phẩm, sản xuất sợi.

1. Những đặc điểm của quy trình chế tạo sản phẩm sợi

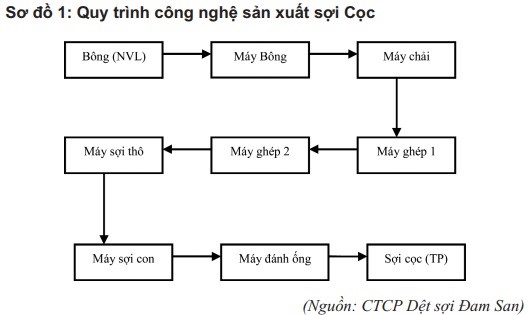

Sản xuất sợi tại Công ty Cổ phần (CTCP) Dệt sợi Đam San theo quy trình công nghệ chế biến kiểu giản đơn có tính liên tục, khép kín. Trong cùng quy trình công nghệ sản xuất, sử dụng cùng một loại nguyên vật liệu (NVL) nhưng với tốc độ chế biến khác nhau, sẽ cho chỉ số sợi khác nhau hay có thể hiểu là độ mịn của sợi khác nhau mà kết thúc quá trình sản xuất người ta thu được nhiều loại sản phẩm (SP) sợi có sự khác nhau về chủng loại, phẩm cấp tại CTCP Dệt sợi Đam San sản xuất ra 2 loại SP chính là sợi Cọc và sợi OE. Bài viết lấy SP và quy trình chế biến SP sợi Cọc làm ví dụ minh họa (Sơ đồ 1).

Cùng một loại NVL là bông cấp 1, bông hồi, bông phế từ chải thô, chải kỹ kết thúc quy trình công nghệ sản xuất người ta thu được các loại sợi Cọc khác nhau: CD10/1, CD16/1,20coc – Sợi cọc 20, 21coc – Sợi cọc CD 21/1, 26coc – Sợi cọc CD 26/1, 28coc – Sợi cọc CD 28/1, 30coc – Sợi cọc 30, 32coc – Sợi cọc 32, 32.4coc – Sợi cọc 32.4,…

2. Chi phí và phân loại chi phí sản xuất phục vụ yêu cầu quản trị doanh nghiệp

CTCP Dệt sợi Đam San phân loại chi phí sản xuất dựa theo mục đích, công dụng của chi phí. Theo đó, chi phí sản xuất được chia thành 3 khoản mục: Chi phí NVL trực tiếp (NVLTT), chi phí nhân công trực tiếp (NCTT), chi phí sản xuất chung.

2.1. Chi phí nguyên vật liệu trực tiếp

– NVL chính: Là những thứ mà sau quá trình gia công chế biến sẽ thành thực thể vật chất chủ yếu của SP như: bông cấp I, bông cấp II, bông cấp III, bông hồi, bông phế từ chải thô, chải kỹ,…

– NVL phụ: Là những NVL phụ trợ trong sản xuất được kết hợp với vật liệu chính để làm thay đổi màu sắc, kích cỡ, hình dáng phục vụ cho nhu cầu công nghệ kỹ thuật như: NVL phụ tại phân xưởng sản xuất sợi là ống sợi, bao PP, túi PE,….

– Nhiên liệu: Là những thứ vật liệu có tác dụng cung cấp nhiệt lượng trong quá trình sản xuất kinh doanh: Xăng, dầu, than, nước,…

2.2. Chi phí nhân công trực tiếp

Chi phí NCTT bao gồm tiền lương, tiền ăn ca, các khoản phụ cấp và các khoản trích theo lương của công nhân trực tiếp sản xuất,…

2.3. Chi phí sản xuất chung

Chi phí sản xuất chung bao gồm tiền lương, tiền công, các khoản phụ cấp và các khoản trích theo lương của nhân viên quản lý phân xưởng, chi phí khấu hao tài sản cố định (TSCĐ) tại phân xưởng, chi phí dịch vụ mua ngoài và các chi phí liên quan khác phát sinh tại phân xưởng, …

3. Xây dựng dự toán chi phí sản xuất và giá thành SP

3.1. Xây dựng định mức chi phí sản xuất

CTCP Dệt sợi Đam San đã xây dựng được định mức tiêu hao chi phí, dựa trên phương pháp thống kê kinh nghiệm. Phòng kế toán tài chính dựa trên cơ sở kết quả sản xuất kinh doanh của nhiều kỳ đã qua để xác định mức chi phí trung bình, kết hợp với điều kiện cụ thể trong kỳ và các biện pháp quản lý thực thi để xác định chi phí định mức trong kỳ.

Trong nội dung này tác giả lấy ví dụ về việc xây dựng định mức của SP sợi Cọc CD 10/1.

Xây dựng định mức chi phí NVLTT

Định mức NVLTT trong hoạt động sản xuất sợi chính là số lượng NVLTT cần thiết để sản xuất 1 kg SP sợi. Việc xây dựng định mức này tùy vào loại SP, và từng loại NVL, trình độ của người lao động và các biện pháp quản lý được sử dụng.

Định mức chi phí NVL cho 1 kg sợi thành phẩm = Định mức lượng NVL cho 1 kg sợi thành phẩm x Định mức giá NVL.

Cụ thể, công ty đã xây dựng được định mức chi phí NVLTT cho sợi Cọc CD 10/1 (Bảng 1).

Xây dựng định mức chi phí NCTT

Định mức chi phí NCTT phụ thuộc vào lượng thời gian lao động trực tiếp cần thiết để sản xuất một đơn vị SP và đơn giá của thời gian lao động đó. CTCP Dệt sợi Đam San xây xây dựng định mức chi phí NCTT theo công thức sau:

Định mức chi phí NCTT để sản xuất 1 đơn vị SP = Định mức thời gian cần thiết để sản xuất 1 đơn vị SP x Định mức giá 1 đơn vị thời gian

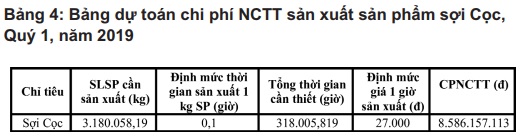

+) Định mức chi phí NCTT để sản xuất 1 kg SP sợi Cọc (áp dụng cho tất cả các mã SP):

– Định mức thời gian cần thiết để sản xuất 1kg SP sợi Cọc: 0,1 giờ (6 phút).

– Định mức giá 1 giờ sản xuất SP sợi Cọc: 27.000đ.

– Định mức chi phí NCTT để sản xuất 1 kg SP sợi Cọc: 0,1 x 27.000 = 2.700 đ.

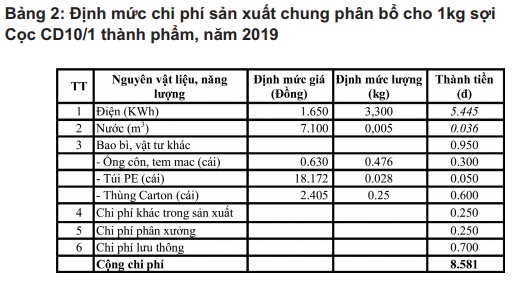

Xây dựng định mức chi phí sản xuất chung

Định mức chi phí sản xuất chung tại CTCP Dệt sợi Đam San là những chi phí như điện, nước, bao bì, tiền lương của nhân viên quản lý phân xưởng,… khi sản xuất 1 kg sợi.

Định mức chi phí sản xuất chung để sản xuất 1 kg sợi cọc CD10/1 (Bảng 2).

3.2 Dự toán chi phí sản xuất tại CTCP Dệt sợi Đam San

Công ty xây dựng dự toán chi phí NVLTT được xác định trên cơ sở dự toán khối lượng sản xuất và định mức chi phí NVLTT.

Dự toán chi phí NVLTT = Dự toán sản lượng sản xuất x Định mức chi phí NVLTT.

Dự toán chi phí NCTT được xác định trên cơ sở dự toán sản xuất và định mức chi phí NCTT.

Dự toán chi phí NC trực tiếp = Dự toán sản lượng sản xuất x Định mức chi phí NCTT.

Tại CTCP Dệt sợi Đam San, mỗi loại SP sợi Cọc và sợi OE được sản xuất riêng ở một phân xưởng. Chi phí sản xuất chung phát sinh tại phân xưởng nào sẽ tập hợp trực tiếp cho phân xưởng đó mà không phải phân bổ chi phí. Dự toán chi phí sản xuất chung được xác định trên cơ sở dự toán sản xuất và định mực chi phí sản xuất chung (Bảng 3, Bảng 4).